Základný zmysel biznisu je, že firma produkuje zisk. V budúcnosti už zisk nemusí stačiť. To aký vplyv má firma na ľudí a prostredie, budú musieť veľké firmy zverejňovať. Zároveň klimatické zmeny, zmeny v reguláciach, technologických trendoch atď, môžu výrazne ovplyvniť ekonomiku firmy. Ako je firma pripravená sa s tým vyrovnať, budú musieť majitelia či manažéri firiem reportovať rovnako ako to, či je firma profitabilná. Vitajte vo svete reportingu udržateľnosti (nefinančného reportingu), ktorý práve prichádza a dotkne sa priamo alebo nepriamo všetkých firiem.

O čo ide?

Akčný plán transformácie ekonomiky EÚ ráta s tým, že na to, aby udržateľné investície, definované v Taxonómii, boli podporované na trhu, je treba zmeniť správanie investorov ako aj podnikov. To sa má diať aj na základe informácií, ktoré o sebe podniky zverejňujú a na základe ktorých sa investori (akcionári, banky) rozhodujú.

Smernica o nefinančnom reportingu už existuje od roku 2014 (Non-Financial Reporting Directive NFRD 2014/95), avšak bola definovaná vágne, týkala sa len vybraných veľkých firiem, informácie sa nedali porovnávať a neboli auditované ako i chýbal predpísaný formát reportingu.

Európskym parlamentom prijatá Európska smernica o reportingu udržateľnosti (Corporate Sustainability Reporting Directive – CSRD) všetky spomenuté problémy rieši a pravdepodobne bude mať skôr alebo neskôr ekonomické dopady aj na Vašu firmu.

Aké informácie sa majú zverejňovať?

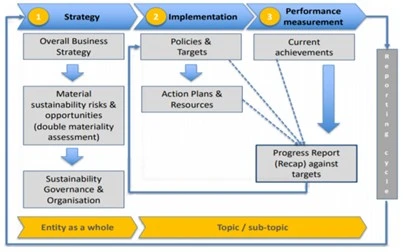

V podstate má byť zverejnené všetko, čo prispieva k lepšiemu pochopeniu toho, ako je firma odolná voči rizikám vyplývajúcim zo zmeny životného prostredia a spoločnosti, ale aj ako firma samotná prispieva k týmto zmenám. Bude sa vyžadovať, aby firma zverejnila veľké množstvo nových nefinančných indikátorov. Na viaceré z nich bude musieť mať pripravený plán ako dosiahnuť hodnoty, ktoré EK vyžaduje.

Jeden z ukazovaťeľov bude napríklad uhlíková stopa firmy. Jej hodnota (bez ohľadu na to, akú uhlíkovú stopu má firma teraz) má byť v roku 2050 čistá nula. Neoddeliteľnou súčasťou budú indikátory súvisiace s taxonómiou obchodných aktivít firmy. Všetky zverejnené informácie budú následne používané investormi na rozhodovanie sa ohľadom ďalších investícií.

Koho a kedy sa bude týkať?

Smernica bude vstupovať do plantnosti postupne. Najprv sa bude týkať veľkých spoločnosti podľa NFRD (spoločnosti verejného zájmu), ktoré v roku 2025 musia prvýkrát reportovať rok 2024. Následne veľké spoločnosti podľa CSRD (zjednodušene, spoločnosti s viac ako 250 zamestnancami) v roku 2026 za rok 2025. Neskôr sa má smernica týkať aj vybraných SME spoločností.

Stredné a malé firmy (SME/MSE)…

…si ale nemôžu vydýchnuť, že sa ich to netýka. Nepriamo, cez informačné povinnosti bánk a podnikov z dodávateľsko-odberateľského reťazca môže mať smernica dopad na oveľa väčší počet firiem. Veľká firma musí skúmať svoj dodávateľský reťazec a preto budú požadovať informácie od svojich dodávateľov, aby vedeli splniť svoje povinnosti. Podobne banky majú rozsiahle povinnosti a banky budú jednak hľadať spôsoby, ako podporovať zelené investície (podľa taxonómie) ale záraveň budú musieť skúmať aj svojich klientov, napr. poznať ich uhlíkovú stopu.

Zdá sa Vám ešte dosť času?

Nábeh nového reporting udržateľnosti je síce postupný, avšak aj firmy, ktorých sa to priamo teraz ešte netýka, by sa mali oboznámiť s problematikou čo najskôr, minimálne zo štyroch dôvodov:

- implementácia nového nefinančného reportingu (CSRD) v podniku je výrazne zložitejšia ako implementácia finančného reportingu z dôvodu množstva a rôznorodosti informácií, ktoré treba zbierať. Navyše je previazaná s implementáciou reportingu súladu obchodných aktivít firmy s európskou taxonómiou.

- reporting je vo viacerých ukazovateľoch rozšírený na dodávateľsko-odberateľský reťazec a preto aj firmy bez informačnej povinnosti, budú musieť časť reportingu mať hotovú oveľa skôr, keďže sú súčasťou týchto reťazcov

- reporting udržateľnosti nie je len administratíva – je to dobrý návod, ako sa pozrieť na podnikanie z pohľadu prichádzajúcej transformácie ekonomiky, ktorej súčasťou je každá firma

- finančné inštitúcie budú klásť čoskoro podobné otázky pri poskytovaní nových úverov, či kapitálových vkladov